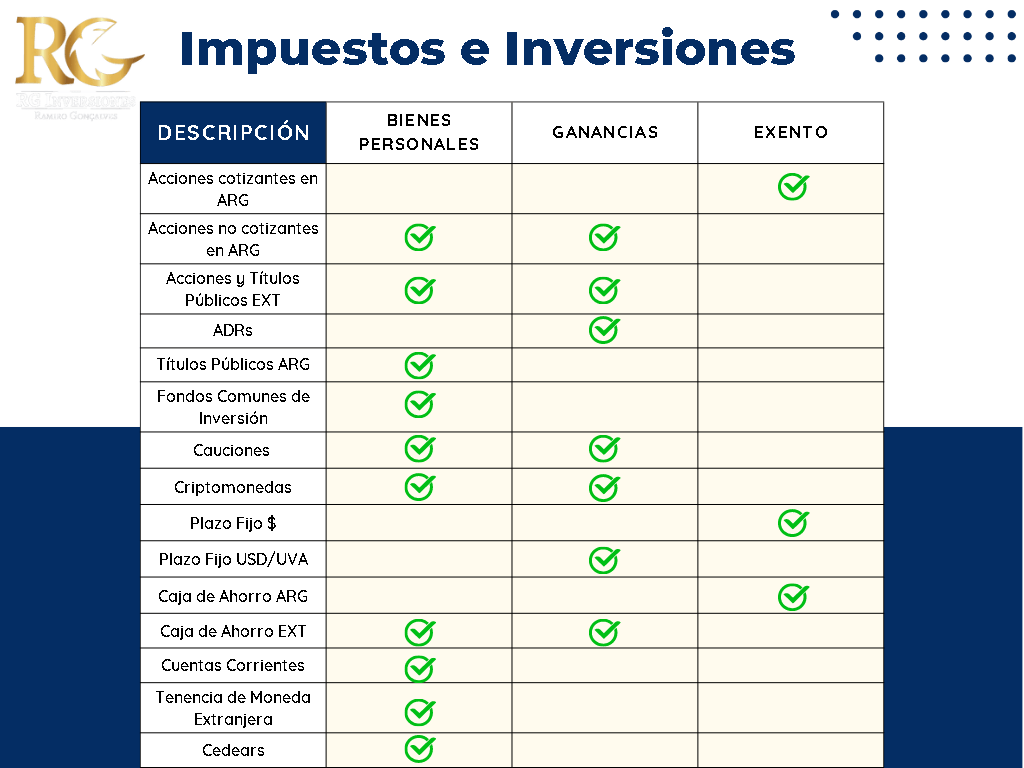

IMPUESTO A LAS GANANCIAS SOBRE VENTAS

En la legislación, las ganancias de las personas humanas provenientes de la renta financiera se consideran de “segunda categoría” y tiene su propia forma de tributar. Pero no todo paga Impuesto a las Ganancias de la misma manera.

Además, en la segunda categoría se encuadran personas humanas y sucesiones indivisas, siempre que sean residentes o estén radicadas en el país.

En el punto de las ganancias de capital, quedan comprendidos, dentro del objeto del impuesto, los resultados derivados de la enajenación de acciones, valores representativos y certificados de depósito de acciones y demás valores, cuotas y participaciones sociales.

También cuotapartes de fondos comunes de inversión, certificados de participación de fideicomisos financieros, otros derechos sobre fideicomisos y contratos similares.

Y, por último, monedas digitales, títulos, bonos y demás valores.

IMPUESTO A LAS GANANCIAS SOBRE RENTA

Dividendos y utilidades de empresas

Los dividendos y utilidades se encuentran gravados a la tasa del 7%. Se determinan, ajustados por inflación al momento de su pago, tomando en consideración los estados contables de publicación. Las entidades pagadoras de los dividendos o utilidades asimilables deberán actuar como agentes de retención del impuesto en cuestión en el momento del rescate y/o pago o distribución de las utilidades. El contribuyente podrá computarse la retención sufrida sobre el impuesto determinado al momento de confeccionar la declaración jurada.

Rescate total o parcial de acciones

El dividendo distribuido será equivalente a la diferencia entre el importe del rescate y el costo computable de las acciones, entendido este último como el cociente entre el patrimonio neto y las acciones en circulación.

VENTA DE INSTRUMETOS FINANCIEROS E IMPUESTOS

Venta de acciones

Están exentos del Impuesto a las Ganancias los resultados por la compraventa, cambio, permuta o disposición de acciones, valores representativos de acciones y certificados de depósito de acciones, obtenidos por personas humanas residentes y sucesiones indivisas radicadas en el país, en la medida que se cumpla alguna de las siguientes condiciones:

- Se trate de una colocación por oferta pública con autorización de la CNV.

- Operaciones efectuadas en mercados autorizados por CNV bajo segmentos que aseguren la prioridad precio tiempo y por interferencia de ofertas.

- Sean efectuadas a través de una oferta pública de adquisición y/o canje autorizados por la CNV.

Rescate de cuotapartes de FCI abiertos

Cuando se trate de cuotapartes de FCI abiertos, cuyo activo subyacente principal esté constituido por acciones y/o valores representativos o certificados de participación en acciones y demás valores que cotizan en bolsas o mercados autorizados por la CNV, la ganancia por rescate derivada de aquéllos tendrá el tratamiento correspondiente a ese activosubyacente.

Se entiende por activo subyacente principal aquel que represente un 75% o más de una misma clase de activos dentro del total de las inversiones del fondo.

En otras palabras, si el activo subyacente principal está compuesto por inversiones exentas para el Impuesto a las Ganancias, el FCI abierto también lo estará.

Operaciones con títulos públicos

La enajenación de títulos públicos que fuesen colocados por oferta pública se encuentra exenta del Impuesto a las Ganancias.

La exención no rige para los sujetos empresa que practiquen el ajuste por inflación impositivo.

Nuestro cursos

-

Producto en oferta

CURSO INTENSIVO DE TRES DÍAS: 22, 23 y 24 de ABRIL!El precio original era: U$D 75.U$D 50El precio actual es: U$D 50.

CURSO INTENSIVO DE TRES DÍAS: 22, 23 y 24 de ABRIL!El precio original era: U$D 75.U$D 50El precio actual es: U$D 50. -

Producto en ofertaCURSO DE 50HS: EL INVERSOR DESPIERTOEl precio original era: U$D 399.U$D 199El precio actual es: U$D 199.

-

MEMBRESÍA RG: ASESORAMIENTO + CURSO COMPLETO DE 50HSU$D 1.500